Il nuovo quadro normativo europeo per i servizi di pagamento (www.reteriservealpiledrensi.tn.it)

Il nuovo quadro normativo europeo per i servizi di pagamento (www.reteriservealpiledrensi.tn.it) Sono in arrivo importanti novità per i titolari di conto corrente, con l’obiettivo di rafforzare la tutela dei consumatori.

L’Europarlamento ha infatti raggiunto un accordo con gli Stati membri e il Consiglio dell’Unione europea sulla riforma dei servizi di pagamento, una normativa conosciuta come Payment Services Regulation e la terza direttiva sui servizi di pagamento, che promette di rivoluzionare il settore bancario europeo.

La riforma si basa su tre pilastri fondamentali: ampliare l’accesso ai servizi di pagamento per tutti i cittadini, garantire una maggiore disponibilità e facilità di utilizzo del denaro contante soprattutto nelle aree svantaggiate, e soprattutto potenziare la protezione dei consumatori contro le frodi, che si stanno facendo sempre più sofisticate.

Il cuore della nuova regolamentazione è rappresentato dall’obbligo per tutte le banche e i provider di servizi di pagamento operanti nell’UE di rimborsare direttamente i clienti vittime di truffe e perdite economiche, a condizione che siano rispettate precise condizioni. Questa disposizione segna un cambio di paradigma: non più consumatori lasciati soli ad affrontare le conseguenze delle frodi, ma istituti finanziari chiamati a rispondere delle inefficienze nei loro sistemi di sicurezza.

Gli istituti di credito saranno quindi obbligati a investire massicciamente in sistemi di sicurezza avanzati e in formazione del personale, poiché il rischio di dover effettuare rimborsi integrali rappresenta un incentivo economico rilevante a migliorare la prevenzione.

Obblighi specifici delle banche e criteri per il rimborso

Il nuovo pacchetto normativo dettaglia le misure che le banche e gli altri fornitori di servizi di pagamento dovranno adottare. Tra queste, spiccano:

- Controllo automatico della corrispondenza tra il nome del beneficiario e il conto di destinazione: in caso di discrepanze, la transazione dovrà essere bloccata automaticamente.

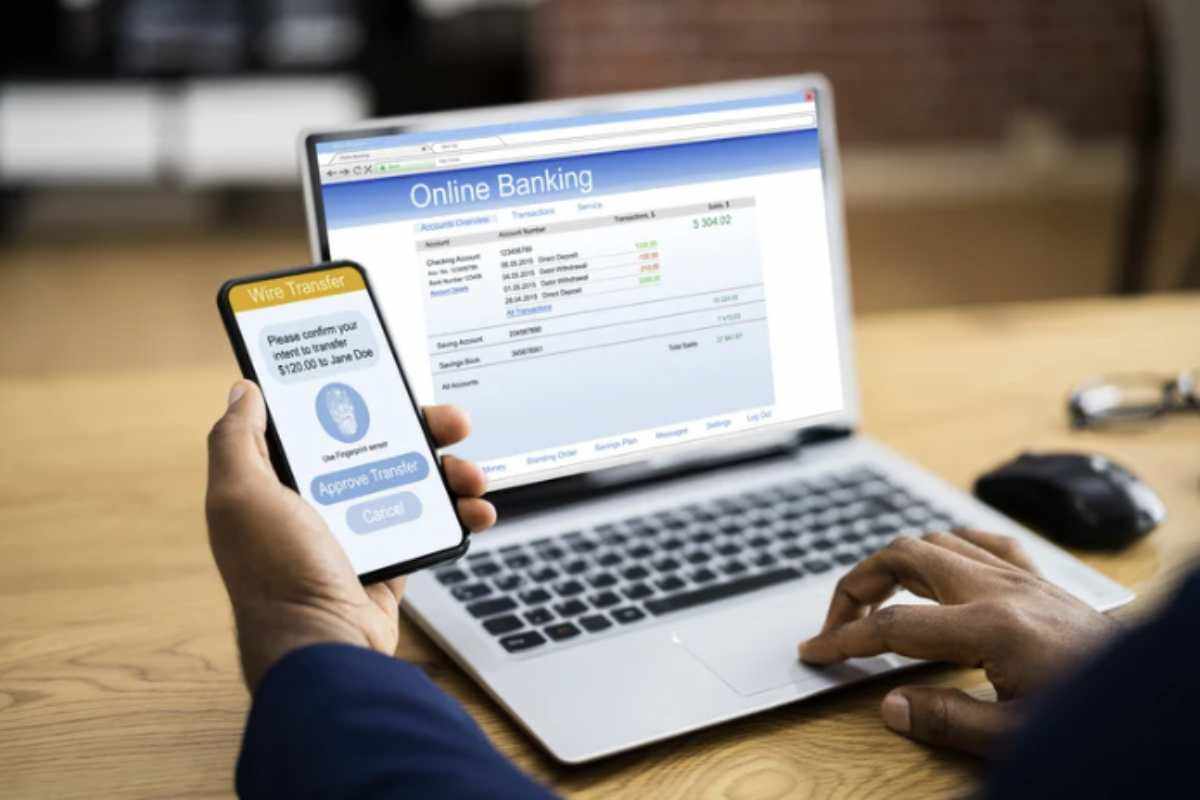

- Autenticazione forte per tutte le operazioni sensibili, che richiede almeno due fattori di verifica per confermare l’identità dell’utente.

- Strumenti personalizzabili per il cliente: possibilità di impostare limiti di spesa e blocchi preventivi sul conto corrente, aumentando così il controllo personale.

- Sistema di congelamento temporaneo delle transazioni sospette, per bloccare movimenti anomali prima che il denaro venga trasferito.

Qualora queste misure non vengano adottate o risultino inefficaci, la banca sarà ritenuta responsabile delle perdite subìte dal cliente e sarà obbligata al rimborso integrale.

Un’attenzione particolare è riservata alle truffe che coinvolgono l’impersonificazione digitale, come il furto di identità o la clonazione di profili aziendali che si spacciano per istituti bancari. In questi casi, il rimborso sarà garantito a prescindere dalla presenza di sistemi di protezione standard, purché la frode sia stata denunciata alle autorità competenti e alla banca stessa.

Il contesto italiano e le prospettive di adeguamento (www.reteriservealpiledrensi.tn.it)

L’Unione europea punta a creare un quadro normativo uniforme che superi le frammentazioni interne agli Stati membri, portando a una tutela omogenea ed efficace per tutti i cittadini comunitari. In Italia, il sistema bancario prevede già la possibilità di richiedere il rimborso in caso di truffe, ma con la condizione che non vi sia stata colpa grave da parte del correntista. Tale clausola dovrebbe restare in vigore almeno fino al completo recepimento delle direttive europee, che probabilmente concederanno un periodo di transizione alle banche italiane per adeguarsi ai nuovi standard.

Questa fase di transizione rappresenta un’opportunità per le banche di rivedere e modernizzare i propri protocolli di sicurezza, investendo in nuove tecnologie e nella formazione dei dipendenti per minimizzare il rischio di frodi e quindi di rimborsi obbligatori.

Accesso al contante e responsabilità delle piattaforme digitali

La riforma non si limita alla protezione dai raggiri online, ma affronta anche la questione dell’accesso al denaro contante nelle zone rurali e meno servite. La progressiva chiusura degli sportelli automatici ha creato disagi reali, e la normativa europea impone ai commercianti che offrono servizi di prelievo in convenzione con le banche di consentire prelievi tra 100 e 150 euro senza obbligo di acquisto, per garantire una maggiore libertà finanziaria.

Viene inoltre prevista una maggiore trasparenza sulle commissioni applicate, in particolare per le operazioni ai bancomat e il cambio valuta, ambiti in cui i consumatori spesso incontrano costi poco chiari o eccessivi.